2,11 Millionen Beschäftigte haben eine betriebliche Krankenversicherung

Auch die Zahl der Arbeitnehmer, die über den Betrieb bKV-versichert sind, stieg Ende 2023 auf 2,11 Millionen Beschäftigte. Dies sind rund 400.000 Personen mehr als ein Jahr zuvor. Im Vergleich zu 2015 ist die Zahl der Beschäftigten mit einer bKV in etwa um das Dreieinhalbfache gestiegen.

Vorteile für den Arbeitgeber …

Als einen der wesentlichen Gründe für den anhaltend positiven Trend hatte der PKV-Verband wiederholt den zunehmenden Fachkräftemangel genannt. Firmen können nämlich mit einer betrieblichen Krankenversicherung ihre Attraktivität als Arbeitgeber steigern und zudem dem Mitarbeiter einen verbesserten Krankenschutz bieten.

Ein weiterer Grund sei, dass Zuwendungen von Arbeitgebern für eine bKV steuer- und sozialabgabenfrei seien. Dies gelte nach zwei Urteilen des Bundesfinanzhofs zumindest für die arbeitgeberfinanzierte Version. Durch das Jahressteuergesetz 2019 sei klargestellt worden, dass zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten, grundsätzlich keine Sachbezüge, sondern Geldleistungen darstellen.

… und den Arbeitnehmer

„Konkret bedeutet dies“, so der PKV-Verband, „dass der Arbeitgeber seinen Mitarbeiterinnen und Mitarbeitern eine bKV im Rahmen der Freigrenze für Sachbezüge steuer- und sozialabgabenfrei gewähren kann. Diese Grenze wurde zum 1. Januar 2022 von 44 auf 50 Euro angehoben. Voraussetzung ist, dass die Zuwendung ausschließlich als Versicherungsschutz und nicht als Geldleistung gewährt wird.“ Konkret bedeutet dies, dass der Arbeitgeber seinen Mitarbeitern eine bKV im Rahmen der 50-Euro-Freigrenze für Sachbezüge steuer- und sozialabgabenfrei gewähren kann.

Dies gilt jedoch nur, wenn der Arbeitgeber den Versicherungsbeitrag an den Versicherer, bei dem die bKV besteht, überweist. „Wenn das Unternehmen hingegen einen Geldzuschuss mit der Bedingung auszahlt, dass der Arbeitnehmer einen Versicherungsvertrag mit einem Unternehmen schließt, handelt es sich weiterhin um zu versteuernden Barlohn“, erklärt der PKV-Verband. Würde also der Arbeitgeber nur einen Geldzuschuss an den Arbeitnehmer auszahlen, damit dieser die Prämie für einen Krankenversicherungs-Vertrag selbst trägt, entfällt die Steuer- und Sozialabgabenfreiheit.

Aktualisiert am 19.07.2024.

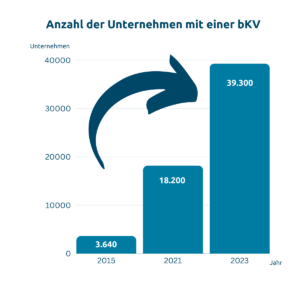

Etwa 39.300 Unternehmen haben Ende 2023 ihren Mitarbeitern eine zusätzliche Absicherung über die bKV angeboten. Das sind etwa ein Drittel mehr Unternehmen als ein Jahr zuvor. Auf Zweijahressicht betrachtet ist die Anzahl der Betriebe, die ihren Mitarbeitern eine bKV offerieren, sogar verdoppelt – im Vergleich zu 2015 hat sich die Zahl mehr als verzehnfacht. Das gab der Verband der Privaten Krankenversicherung e.V. (PKV-Verband) vor Kurzem bekannt.

Etwa 39.300 Unternehmen haben Ende 2023 ihren Mitarbeitern eine zusätzliche Absicherung über die bKV angeboten. Das sind etwa ein Drittel mehr Unternehmen als ein Jahr zuvor. Auf Zweijahressicht betrachtet ist die Anzahl der Betriebe, die ihren Mitarbeitern eine bKV offerieren, sogar verdoppelt – im Vergleich zu 2015 hat sich die Zahl mehr als verzehnfacht. Das gab der Verband der Privaten Krankenversicherung e.V. (PKV-Verband) vor Kurzem bekannt.